7月22日的资金流向数据方面,主力资金净流入1717.86万元,占总成交额40.28%,游资资金净流出871.05万元,占总成交额20.42%,散户资金净流出846.81万元南宁股票配资,占总成交额19.85%。

7月22日的资金流向数据方面,主力资金净流入551.58万元,占总成交额1.75%,游资资金净流出1699.94万元,占总成交额5.4%,散户资金净流入1148.36万元,占总成交额3.65%。

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:翠鸟资本

一直以来,中金公司(601995.SH)因其得天独厚且庞大的项目资源而享有“贵族”的称号。

诸多名校毕业生为了追逐金融业高薪,纷纷挤破头争夺中金公司的录用名额。

中金公司的底层基因,与中信、中信建投、华泰并不相同,虽然这四家证券公司并称为“三中一华”,但中金在收购中投证券之前长期主打高端形象,主要服务于企业客户与高净值群体。换言之,中金公司的投行业务是其在中国券业的核心竞争武器。

但是,2024年上半年,这位“投行贵族”已显露出明显的疲态。

投行收入跌幅最大

中金公司主要业务分为投资银行、股票业务、固定收益、资产管理、私募股权、财富管理等。

“投行贵族”,在今年上半年可谓“出师不利”。

2024年上半年,中金公司的投资银行营业收入录得5.79亿元,同比降幅高达70.1%,成为这个报告期营收同比下降幅度最高的业务。

对此,公司半年报有一段解释:“主要为科创板跟投而持有的证券2024年上半年市值下降较2023年同期市值上升而带来的权益投资产生的损益净额变动。”

只有固定收益业务是唯一实现营收正增长的业务,中金解释称:受益于持续布局公募REITs、碳交易、绿色金融、专精特新、非权益ETF等市场机会。

中金的投行业务仅仅是阶段性现象吗?

并非如此。

WIND数据显示,以投资银行业务手续费净收入作为数据标尺,2021年和2022年均录得超过26亿元,到了2023年降至20亿元以下,到了2024年直接降至12.8亿元。

“个位数”的疲态

实际上,中金公司的投行业务的疲态早已显露。

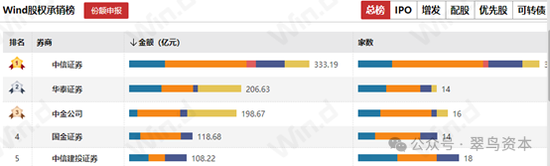

再来看2024年最新的股权承销榜单,中金公司的承销金额落后于中信证券、华泰证券。

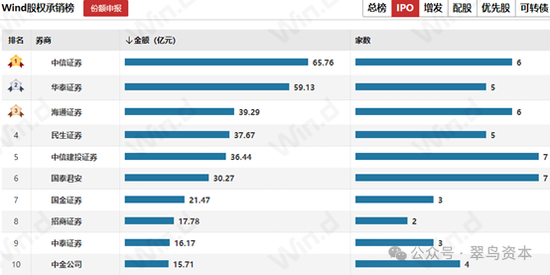

再来看年内最新的IPO的股权承销金额,中金公司仅仅排在第十位,对应的家数为4家。

再来看以发行日统计的2024年主承销商承销数量,中金公司项目总量为18家,其中首发项目的市场份额为5.56%。

仅比较IPO的市占率,年内中金公司已经落后于海通证券、民生证券、国泰君安,在“三中一华”群体里更是最后一名。

再回顾2023年主承销数据。中金公司以54家名列全行业第五位,市占率为4.8%,落后于中信、中信建投、华泰、国泰君安、海通、民生等。

由此可见,中金市场份额之丧失,是相当严重的。

这也进一步佐证了中金公司投行业务走在了“下坡路”。

当然,上述成绩单主要为A股市场上的各大投行成绩,中金在海外市场之优势依然有所发挥。

据中报,中金作为保荐人主承销港股IPO项目9单,主承销规模5.64亿美元,排名市场第一。

“贵族生意”受损

投资者想必知道,IPO业务与私募股权生意有着紧密的联动关系。

一家实体企业实现IPO,私募股权投资者则可以在二级市场实现退出。一旦IPO 上市进程受阻,直接对私募股权投资行业产生外溢效应,进一步延长私募高净值客户的退出等待时间。

中金公司IPO项目的低迷,直接影响到了旗下子公司中金私募股权的财报:上半年实现营业收入人民币3887.55万元,净亏损人民币2683.33万元。

无独有偶,另一家子公司中金浦成上半年出现营业亏损人民币293.19万元,净亏损人民币526.53万元。

另据公告,截至2024年6月30日,中金公司的私募股权业务通过多种方式在管的资产规模达到人民币4229亿元,具体布局高新技术、先进制造、新能源、新材料、医疗健康等重点领域。

“场面话”

上证e互动上,年内曾有投资者询问中金公司打造世界一流投行的具体举措。

对此,中金公司董秘给出了非常“场面”的回复:目前公司已形成了研究和信息技术为基础,投资银行、股票业务、固定收益、资产管理、私募股权和财富管理全方位发展的均衡业务结构,能够为国内外企业、机构、个人客户提供综合金融解决方案等。

然而,投行的核心就是股权融资的竞争力,这是中国资本市场活跃度的关键体现。

IPO趋紧的大环境下,中金公司的竞争实力开始落后同行南宁股票配资,公司高级管理层也许应该好好反思了,如何保持住行业竞争力和核心竞争力。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

文章为作者独立观点,不代表联华证券策略_免息配资炒股_提供无手续费杠杆服务观点

相关文章